Rivian nije ni prva, a vjerojatno ni zadnja kompanija koja je zagolicala maštu investitora u tolikoj mjeri da su odlučili ignorirati sadašnjost i fokusirati se na budućnost.

Vjerojatno dosad je najekstremniji primjer slijepog optimizma – kompanija je dosad uknjižila nula dolara prihoda, no njena tržišna kapitalizacija u jednom je trenutku dosegla vrtoglavih 130 milijardi dolara, ostavivši iza sebe divove poput Forda i General Motorsa.

“Mislio sam da je smisao kompanije da ostvaruje prihode?”

Pa kako doista stvari funkcioniraju? U drugoj sezoni iznimno popularne parodije, filmski junaci Silicijske doline traže načina da pokriju tekuće troškove poslovanja i osiguraju opstanak svog startupa. Richard Hendricks, osnivač Pied Pipera, (naivno!) vjeruje kako su prihodi ključna determinanta vrijednosti kompanije, ali Russ Hanneman, milijarder koji svoj društveni status (i još ponešto) dokazuje šarenim jurilicama, ne želi ni čuti o tome.

“Ako počneš ostvarivati prihode, ljudi će pitati – koliko? I nikad neće biti dovoljno.” Ostali su, naravno, zbunjeni, kao, uostalom, i većina površnih promatrača zbivanja na Wall Streetu, no recept je zapravo vrlo jednostavan: “Nije stvar u tome koliko zarađuješ, već koliko vrijediš.” Ili u hrvatskom prijevodu – koliko je netko spreman to platiti.

Vrijednost i cijena

Nepromišljeni inozemni turist koji halucinirajući tumara unaokolo u boroletama, izgubljen u vrletima Biokova, itekako je spreman bocu obične vode, nabavljene za svega desetak kuna, platiti više. Puno više. Tragom banalnog primjera iz kronika Gorske službe spašavanja, (intrinzična) “vrijednost” i “cijena” u svijetu financija nisu nužno sinonimi i ne moraju se poklapati. Vrijednost (value) je suhoparni računovodstveni koncept, odraz ključnih fundamentalnih indikatora (poput prihoda ili prodajne marže) i predstavlja statičnu procjenu kompanije u sadašnjosti.

Volkswagen

• Deliveries: 10 million vehicles/year

• Revenue: $300 billion/year

• Market cap: $136 billionRivian

• Deliveries: 156 vehicles total

• Revenue: $0

• Market cap: $152 billion— Morning Brew ☕️ (@MorningBrew) November 17, 2021

S druge strane, cijena je kreativni konstrukt, kvantificirani izraz percepcije vrijednosti kompanije iz perspektive potencijalnih ulagača. Čak se i vrijednost donekle može razlikovati (ovisno o metodama procjene), ali služi tek kao osnova procjene; cijena je svojevrsna nadgradnja na tu osnovu i u velikoj je mjeri plod – mašte. Drugim riječima, cijena je u oku promatrača.

Zbunjujuću dihotomiju možemo donekle pojednostaviti: cijena (dionice) je cifra po kojoj su ulagači spremni uložiti u neku kompaniju, honorirajući buduće perspektive kompanije. Russ u svom monologu spominje Amazon, kompaniju čiji je poslovni model u početku bio vrlo jednostavan, a (knjigovodstvena) vrijednost online knjižare vrlo skromna: nikakav brand, poneki server, rudimentarni software i knjige na zalihama.

No Jeff Bezos je imao viziju (zavladati maloprodajom), zbog čega se dionicama Amazona trgovalo po cijeni višoj od knjigovodstvene vrijednosti. Razlika između cijene i vrijednosti bio je izmaštani rast, odnosno očekivanja da će se ambiciozni planovi Jeffa Bezosa u manjoj ili većoj mjeri zaista i materijalizirati. Povjerenje ulagača se nakon dugo vremena isplatilo, jer Amazon dominira maloprodajom (i ne samo time!), i nakon poduže serije sušnih godina (gomilanja gubitaka) danas generira ogromnu dobit.

Nula prihoda i nagomilani gubici

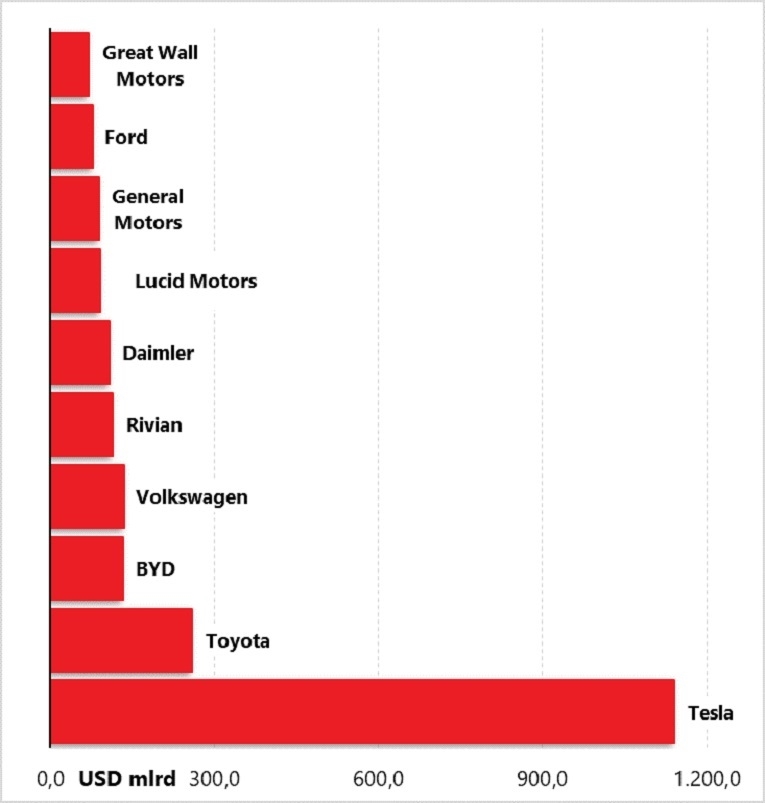

Wikipedia navodi kako je druga sezona serije Silicon Valley emitirana sredinom 2015. godine, a svih ovih godina ironijom nabijena proročanska tirada Russa Hannemana uporno se pokazuje – točnom. Kao ilustrativan primjer može poslužiti Tesla, koja je tijekom prošle godine proizvela oko pola milijuna automobila.

Međutim, njena tržišna kapitalizacija (jednostavan umnožak aktualne cijene i ukupnog broja dionica) je trenutno gotovo četverostruko veća od Toyote, makar je japanski div u 2020. godini na tržište izbacio otprilike 10 milijuna vozila. Razlika je u percepciji ulagača, ili barem onog dijela koji Teslu doživljava iznimno perspektivnom kompanijom i spreman je platiti visoku cijenu (dionica), vjerujući kako će vizija Elona Muska zagospodariti auto industrijom na globalnoj razini (i marginalizirati brojne rivale), piše Mario Gatara za Index.hr.

Rivian is now the third most valuable carmaker on the planet.

Here are the fundamentals:

• $0 in sales

• Has only produced 56 cars

• Jeff Bezos likes the company pic.twitter.com/t3CrTd3Quo— Fintwit (@fintwit_news) November 16, 2021

No Tesla više nije najekstremniji primjer optimističnih očekivanja i iznimno bogate mašte. Naslov je preuzeo Rivian, startup koji je davne 2009. godine pokrenuo RJ Scaringe, a početkom studenog je kompletirao dugo iščekivani IPO (javnu ponudu dionica). Rivian je izašao na burzu s cijenom od 78 dolara po dionici, ali je već do kraja dana cijena dogurala do 107 dolara.

Rast se nastavio i idućih dana (sve do 150 dolara), što je Rivianu dalo tržišnu kapitalizaciju od vrtoglavih 130 milijardi dolara. Ili još bolje, Rivian je doslovno preko noći postao peta najveća automobilska kompanija na svijetu, dok je veliki Volkswagen sada težak tek dvadesetak milijardi dolara više (sredinom tjedna ta se razlika, barem privremeno, dramatično smanjila).

Kriterij usporedbe je, naravno, tržišna kapitalizacija, odnosno cijena koju su ulagači u ovome trenutku spremni platiti, a koja drastično odudara od knjigovodstvene vrijednosti kompanije. Potonja se cifra u slučaju Riviana kreće oko 5,5 milijardi dolara (podaci iz drugog kvartala), od čega 3,7 milijardi otpada na gotovinu koju se Rivian upravo sprema – spržiti.

Prema najavama uprave, kompanija će u trećem kvartalu uknjižiti gubitak do 1,3 milijarde dolara, uz prihode koji bi se trebali kretati „između nula i milijun dolara“. Obzirom je isporuka prvih vozila krenula tek u rujnu, Rivian je, tehnički, još uvijek kompanija s nula prihoda. A ulagači su spremni platiti i 23 puta veću vrijednost od knjigovodstvene kako bi se domogli dionica Riviana (kao analogija opet može poslužiti Volkswagen, u čijem je slučaju omjer knjigovodstvene i tržišne vrijednosti uglavnom manji od – 1).

Matematika ne štima

Otkud toliki nesrazmjer? Rivian Automobile slovi kao perspektivna kompanija koja je na američko tržište prva plasirala električni pickup i usto već skupila vrlo debelu knjigu narudžbi. Samo je Amazon od Riviana naručio isporuku od 100 tisuća vozila (do 2030. godine), a tvornica stacionirana u gradiću slikovitog imena Normal ima kapacitet proizvodnje od 150 tisuća vozila godišnje. Što znači da joj, sadašnjim tempom, treba 60 ili 70 godina da proizvede količinu vozila ekvivalentnu godišnjoj proizvodnji Volkswagena, ali upravo zahvaljujući maštovitoj nadgradnji skromnih fundamenata, cijena dvaju kompanija tek neznatno divergira.

Pomaže, doduše, i činjenica da petinu ukupnog broja dionica kontrolira upravo Amazon – reputacija koju na Wall Streetu uživa Jeff Bezos vrlo je atraktivan mamac za investitore. Vrijednost svog vlasničkog udjela Amazon je u kvartalnom izvješću procijenio na 3,8 milijardi, ali na tržištu trenutno vrijedi šest puta više. Zahvaljujući spektakularnom uspjehu inicijalne javne ponude dionica, tržišna kapitalizacija Forda (koji kontrolira 12% vlasničkog udjela) u svega dva mjeseca je porasla za gotovo čak 50%.

No Rivian je trenutno veći i od Forda i od dugogodišnjeg gradskog rivala General Motorsa, unatoč skromnoj proizvodnji i mizernim prihodima, te zorno dokazuje kako je Russ Hanneman bio – u pravu. Segment električnih vozila već je neko vrijeme IN među investitorima; o tome zorno svjedoči činjenica da su se u Top 10 najvećih proizvođača automobila prema kriteriju tržišne kapitalizacije, pored Tesle ugurali još i Rivian i Lucid Motors (a povremeno se pojavljuje i kineski NIO).

(www.jabuka.tv)

Zlatna Motika!